Специальный налоговый режим для самозанятых граждан

ГОРЯЧАЯ ЛИНИЯ ДЛЯ ГРАЖДАН

Постановление администрации Верхнесалдинского городского округа от 12.05.2020 № 1187

На территории Верхнесалдинского городского округа количество зарегистрированных физических лиц в качестве плательщиков налога на профессиональный доход (по информации МИФНС России № 16 по Свердловской области):

- на 01.01.2021 составляет 529 чел.

- на 01.01.2022 составляет 1036 чел.

- на 01.01.2023 составляет 1567 чел.

- на 01.07.2023 составляет 1826 чел.

На 09.09.2020 областным фондом поддержки предпринимательства предоставлены субсидии самозанятым городского округа на сумму 470,0 тыс. рублей.

Налог на профессиональный доход — это новый специальный налоговый режим, который с 01.01.2020 можно применять в Свердловской области.

Действовать этот режим будет до 31.12.2028 года.

Физические лица и индивидуальные предприниматели, которые перейдут на новый специальный налоговый режим (самозанятые), смогут платить с доходов от самостоятельной деятельности только налог по льготной ставке — 4% или 6%. Это позволит легально вести бизнес и получать доход от подработок без рисков получить штраф за незаконную предпринимательскую деятельность.

КОМУ ПОДХОДИТ ЭТОТ НАЛОГОВЫЙ РЕЖИМ

Новый спецрежим могут применять физические лица и индивидуальные предприниматели (самозанятые), у которых одновременно соблюдаются следующие условия:

- Они получают доход от самостоятельного ведения деятельности или использования имущества.

- Ведут деятельность в регионе проведения эксперимента.

- При ведении этой деятельности не имеют работодателя, с которым заключен трудовой договор.

- Не привлекают для этой деятельности наемных работников по трудовым договорам.

- Вид деятельности, условия ее осуществления или сумма дохода не попадают в перечень исключений, указанных в статьях 4 и 6 Федерального закона от 27.11.2018 № 422-ФЗ.

Более подробно с информацией о данном виде налога можно ознакомиться, перейдя по ссылке

Информация о возможностях применения налогового режимадля самозанятых граждан среди собственников недвижимости, сдающих жилье в наем

В соответствии с Федеральным законом от 27 ноября 2018 года № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» (с изменениями), Свердловская область входит в число регионов Российской Федерации, на территории которых вводится

налог на профессиональный доход.

Налог на профессиональный доход — это новый специальный налоговый режим для самозанятых граждан.

Деятельность по сдаче в аренду (наем) жилых помещений посуточно или на долгий срок попадает под действие Федерального закона № 422-ФЗ. Соответственно, граждане, осуществляющие деятельность по сдаче в аренду (наем) жилых помещений, имеют возможность перейти на новый специальный налоговый режим для самозанятых граждан.

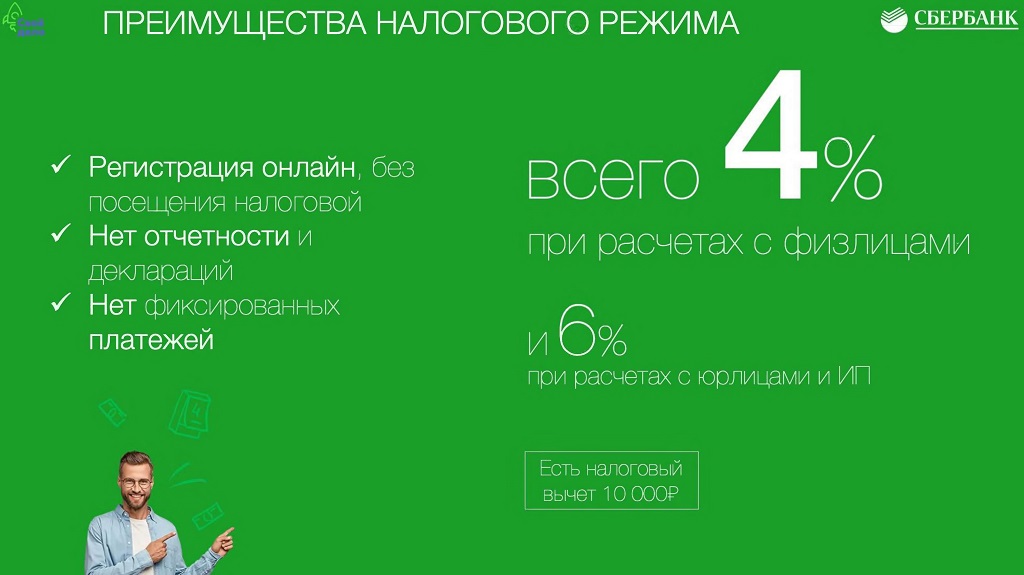

Регистрация в статусе самозанятого лица доступна без визита в налоговую инспекцию: в мобильном приложении, на сайте Федеральной налоговой службы России, через банк или портал «Госуслуги».

Физические лица, которые переходят на новый специальный налоговый режим (самозанятые), могут легально осуществлять деятельность по сдаче в аренду (наем) жилых помещений посуточно или на долгий срок и получать доход без рисков получить штраф за незаконную предпринимательскую еятельность.

Ставки налога на профессиональный доход составляют: 4% — с доходов, получаемых от физических лиц, 6% — с доходов, получаемых от юридических лиц и индивидуальных предпринимателей. Других обязательных платежей нет.

При переходе на новый налоговый режим самозанятых граждан декларацию о доходах в налоговый орган по месту жительства представлять не нужно. Учет доходов ведется автоматически в мобильном приложении. Переход на новый специальный налоговый режим для самозанятых граждан осуществляется добровольно. У тех налогоплательщиков, которые не перейдут на этот налоговый режим, остается обязанность платить налоги с учетом других систем налогообложения, которые они применяют в обычном порядке

(деятельность по сдаче в аренду (наем) жилых помещений облагается налогом на доходы физических лиц по ставке 13 %).

Более подробную информацию о применении и уплате налога на профессиональный доход можно получить на официальном сайте:

https://npd.nalog.ru/